07 AI带来的普惠曙光(第7/8页)

本节开头谈到的那场美国大选前的机器投资大战,可能被媒体过度夸张地解读了。正如巴菲特所说,“投资并非一个智商为160的人,就一定能击败一个智商为130的人的游戏”。

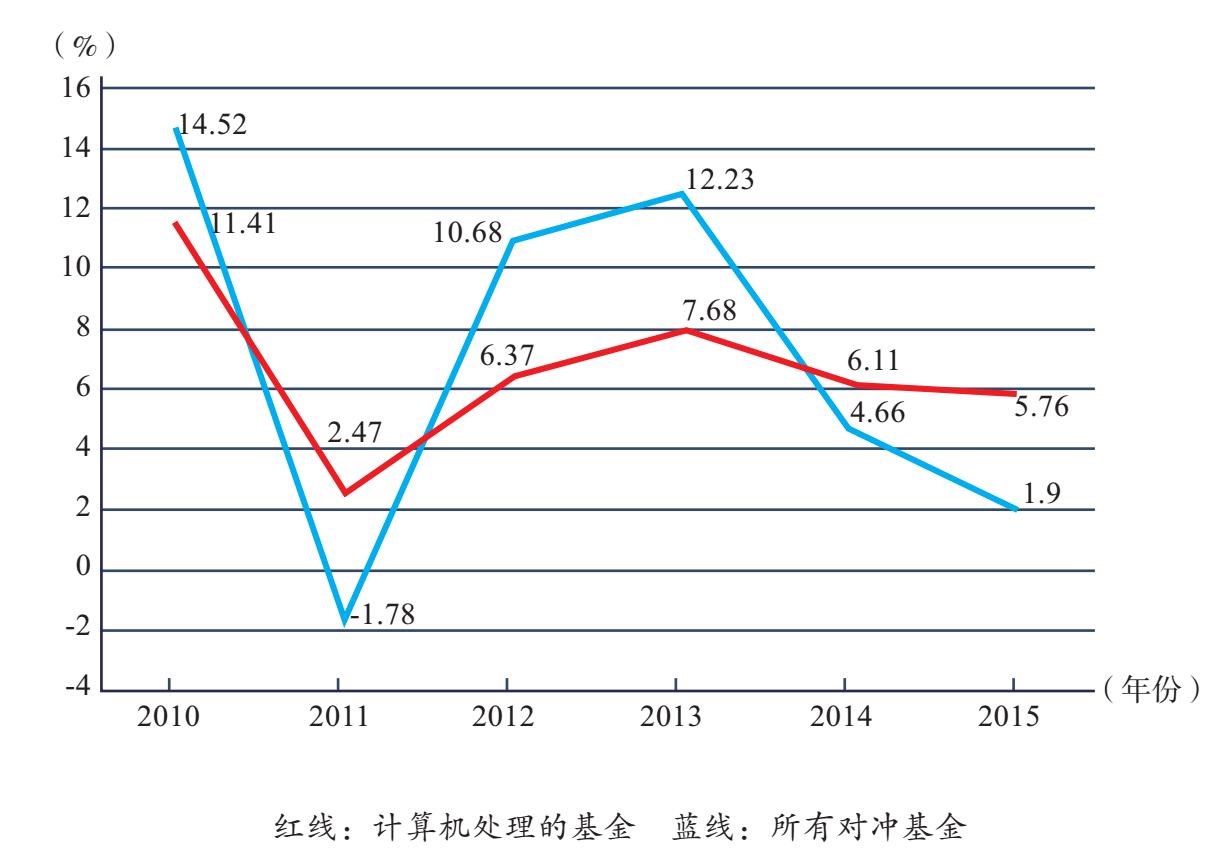

图7-4 系统基金与人工操作基金收益对比

资料来源:https://www.wired.com/2016/01/the-rise-of-the-artificially-intelligenthedge-fund/#slide-1

不管什么样的算法和模型,都要尊重金融规律和投资逻辑,波动不是机器投资引起的,而是市场预期变化引起的。背后做出洞察和决策的还是人,至少在我们可以预见的未来,这一点不会改变。

目前,不少人工智能投资公司宣称,自己系统的股票交易已经完全不需要人的干预了。比如李嘉诚参与投资的Sentient公司的首席科学家Babak Hodjat(巴巴克·霍加特)就宣布“我们的系统可以让基金自动调整风险等级”。

以人工智能分析美股市场的对冲基金公司Aidyia的创始人Goertzel(戈策尔)则对自己的系统更加自信,“如果有一天我们都死了,这个系统仍然会自动交易”。

但实际上,我们很难想象一个完全由机器操控的投资市场。如果大部分基金都完全用人工智能,也许会出现我们不想要的结果。一方面,在精确的计算下,机器投资的节奏和标的越来越趋同,市场的波动越来越小,变得越来越无聊和乏味;另一方面,因为机器选择的投资对象越来越集中,也就同时埋下了市场失衡的种子。

在刘慈欣的短篇小说《镜子》中曾经描绘了这样的景象:当人类社会未来的一切都可以精确计算和预测,人类社会的发展也就走向停滞,最终便是文明的毁灭。

这样的联想可能有些扯远了,但它给我们的启示是:投资融合了人的本质欲望,甚至包含了助推人类社会不断发展的文化特质,投资过程带来的意义,远比最后的数字增长要大得多。

关于人工智能投资和人的投资决策的关系,百度副总裁张旭阳曾在一次研讨会上阐述了他的看法:

投资是技术、艺术和哲学的结合。百度领先的大数据和人工智能技术,可以解决一些技术层面的问题。但是,投资有时候是一个艺术层面的问题,否则就没有巴菲特这样的古典投资大师的存在了。对于一个市场信号,不同的分析师会有不同的解读方式和方法。比如,通过百度大数据分析,我们发现理发师和教师人群开始关注股票了。对于这个信息,有的分析师可能认为这是一个卖出信号,而另外一些分析师可能认为这是买入信号。这实际上是对投资经验提升的一种知觉,在这个决策判断的过程中,投资更多是一种只可意会不可言传的东西。

我们现在的人工智能技术可取得突破的地方,比如图像识别、语言识别、自然语义理解、用户画像、算法和辅助决策,这些都可以提炼出明确的信号,机器通过自我学习之后,可以做出判断。但投资决策最关键的部分是不明确的,是一些意中有、语中无的东西,我们目前的技术还没办法理解这种东西,也就没办法代替人做出洞察和判断。

AlphaGo打败李世石之后,很多人认为机器是不是可以替代人进行投资了。但实际上,投资与围棋的博弈完全不同。围棋是一个封闭的、信息充分的博弈环境,但投资有人的非理性,是开放式环境,这种情况下,技术要替代人去做决策,还需要极大的提升,这一过程至少以10年计。

实际上,目前用于投资的人工智能算法都大同小异,以前是逻辑回归、因果分析;后来有了深度神经网络,有了所谓的梯度决策树;再后来有了遗传算法。但这些算法的进步,都没有超出相关性分析的范畴,只可以实现一些短期记忆的东西,毕竟还没有达到人类大脑的反应程度,对于投资市场上一些可重复、可循环的投资决策,机器可以很好地去安排。但是,对于有一定缺陷的市场,或者说在投资艺术层面上有缺陷的市场,还需要人工干预。

我觉得在艺术层面,机器至少现在还难以取代人。我们的智能投资背后也需要一个团队维护算法,对这个算法的逻辑要不断地做一些调整,来适应不同的投资环境下的安排。

投资的第三个层次就是哲学,也是自律。也即投资到底是为什么?我要有止损止盈的法则。这个方面可能机器反而可以更好地去掌握。其实,通过机器来止损止盈是很容易做到的。因为,人难免有情绪波动,有贪婪和自信。比如,总认为自己跟别人不一样,这次跟上次不一样,总是觉得,我这次能逃离,别人会接我最后一把,我能出手,我虽然知道泡沫很大,但我自信不是接最后一棒的。但历史往往是重复的。而通过机器的算法,完全可以给你设定,到某一阶段就要认输离场,或者到了某种程度就要止盈了,可能还有一个正反合的过程。